연초부터 단기납(납부 기간이 10년 이하) 종신보험과 암보험에서 생명보험사 간 영업 경쟁에 불이 붙고 있다.

종신보험에서는 10년간 계약을 유지하면 낸 돈의 1.3배 이상(환급률 130%)을 돌려주겠다고 약속하는 등 환급률을 끌어올리는 방식이 활용되고 있는데, 추후 보험 해약 시 환급 요청이 한꺼번에 쏟아지면 보험사에 재무 리스크가 될 것이라는 지적이 나온다. 암보험에서는 올해 4월 새로운 보험료율이 적용돼 보험료가 10%가량 인상될 것으로 예상되는 점을 강조하며 '다시는 이 조건으로 가입하기 어렵다'는 식의 절판 마케팅이 늘고 있다.

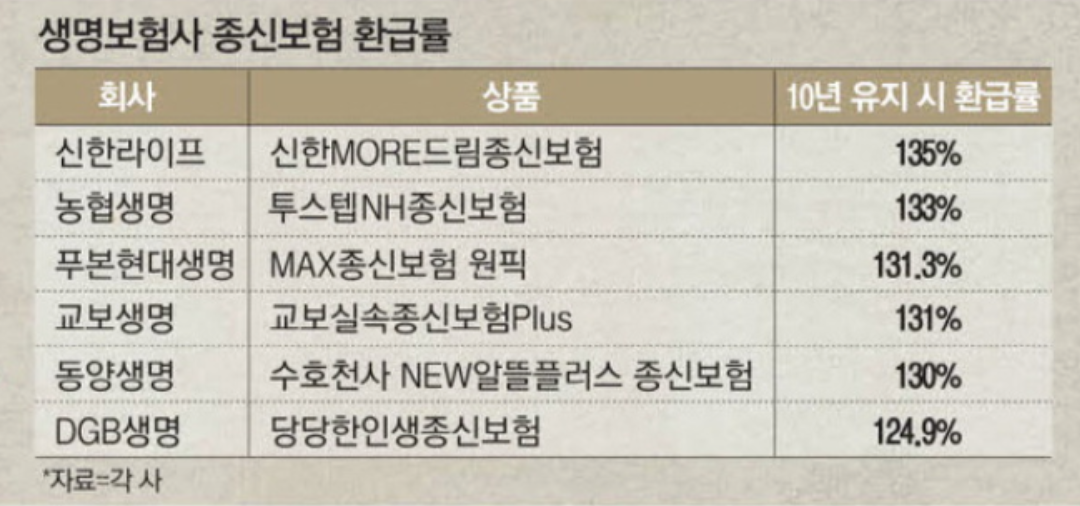

17일 보험업계에 따르면 신한라이프는 지난 15일부터 단기납 종신보험 상품인 '신한MORE드림종신보험'의 7년 납입·10년 유지 환급률을 기존 130%에서 135%로 끌어올렸다. 이 상품은 7년간 보험료를 납입하고 10년 이상 보험 계약을 유지한 뒤 해지하면 낸 보험료의 135%를 돌려주는 구조다. 가령 매월 100만원씩 7년간 납부한다면 납부한 보험료는 총 8400만원이 되는데, 3년간 보험 계약을 더 유지하고 해약하면 돌려받는 돈은 보험료의 1.35배인 1억1340만원이 된다.

작년 하반기까지만 하더라도 10년 시점 환급률이 130%를 넘는 곳은 푸본현대생명이 유일했다. 하지만 지난해 말과 올해 초를 기점으로 보험사들이 환급률을 130%로 높이며 경쟁에 나섰다. NH농협생명의 '투스텝NH종신보험'은 10년 유지 시 환급률이 지난해 10월 119.4%에서 올해 133%로 올랐다. 교보생명의 '교보실속종신보험Plus'(131%)와 푸본현대생명의 'MAX종신보험 원픽'(131.3%) 등도 환급률이 130%를 웃돈다.

보험 회사가 출혈 경쟁을 감수하고서라도 단기납 종신보험에 집중하는 것은 이 상품이 보장성 보험이기 때문이다. 새 국제회계기준(IFRS17)에서는 새로운 계약에서 발생할 것으로 예상되는 '미래' 마진을 '현재' 가치로 바꾼 계약서비스마진(CSM)이 중요하다. 보통 저축성 보험은 보험금을 무조건 돌려줘야 하는 반면, 보장성 보험은 미래 상황에 따라 보험금 지급 여부가 달라지기 때문에 수익성을 높이는 데 비교적 유리하다.

문제는 환급률에 따라 해약환급금을 돌려줘야 하는 10년 뒤로 리스크가 전이되는 데 있다. 보험업계 관계자는 "지난해부터 단기납 종신보험이 과열 양상을 보이는데, 고객이 10년 후 대량으로 보험을 해지하면 지급해야 할 보험금이 일시적으로 늘어나 보험사의 재무 리스크로 연결될 수 있다"고 분석했다. 이런 우려에 지난해 9월 금융감독원은 단기납 종신보험의 5·7년 시점 환급률이 100%를 넘지 못하게 제한하기도 했다. 하지만 보험사들은 '10년 계약 유지' 조건을 넣는 방식으로 당국 규제를 피해 환급률을 올리고 있다.

금융당국도 시장 과열 양상을 모니터링하고 있다. 금감원 관계자는 "종신보험 성격임을 충분히 설명해야 하고, 환급률만 설명하는 식의 영업 행태는 적극적으로 관리해나갈 계획"이라고 설명했다.

올해 들어 암보험에서도 절판 마케팅의 형태로 과열 경쟁 양상이 나타나고 있다. 보험업계에서는 4월 새로운 보험료율이 적용되면 암보험료가 10%가량 인상될 것으로 내다본다. 보험사들은 암보험료 인상 가능성을 거론하며 한시 가입 상품을 내놓는 등 절판 마케팅에 나서고 있다.

'머니 스토리' 카테고리의 다른 글

| 다이소보다 싼 중국 직구 쿠팡도 긴장(알리,테무,쉬인) (0) | 2024.01.18 |

|---|---|

| 전세대출도 DSR 적용 (0) | 2024.01.17 |

| 돈나무 언니, 테슬라 주가 3년내 800% 오를것 (0) | 2024.01.16 |

| 인천공항, 4년 만에 1일 여객 20만명 돌파 (0) | 2024.01.16 |

| 총선 후 담뱃값 오른다?? (0) | 2024.01.16 |

댓글